احتياطيات الذهب التركية تهبط إلى 702.5 طن مع تراجع الأصول الرسمية وارتفاع ضغوط السيولة الأجنبية

احتياطيات الذهب التركية تراجعت إلى 702.5 طن مع انخفاض الأصول الرسمية وارتفاع الالتزامات، ما يعكس ضغوطًا على السيولة الخارجية.

أنقرة | EcoPulse24

احتياطي الذهب التركي 702.5 طن البنك المركزي التركي الأصول الرسمية

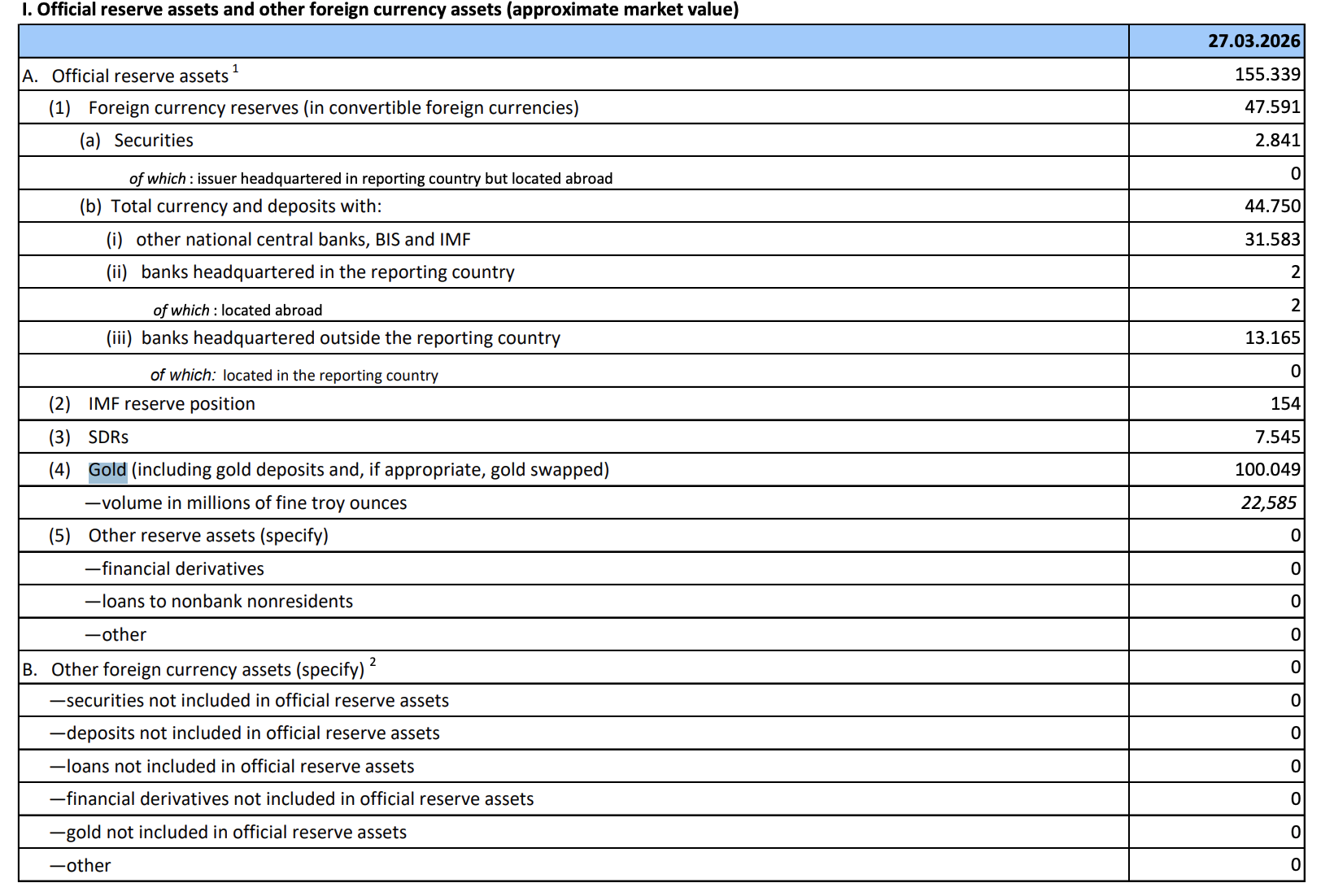

أظهرت بيانات البنك المركزي التركي تراجع احتياطيات الذهب إلى ما يعادل 702.5 طن حتى 27 مارس 2026، بالتزامن مع هبوط حاد في إجمالي الأصول الاحتياطية الرسمية، في إشارة إلى ضغط واضح على وضع السيولة الخارجية داخل الميزانية الرسمية.

وبحسب النموذج التفصيلي لعرض بيانات الاحتياطيات والسيولة بالنقد الأجنبي، سجل الذهب 22.585 مليون أونصة تروي نقية، وهو ما يعادل نحو 702.5 طن وفق التحويل القياسي، بينما بلغت قيمة الذهب ضمن الاحتياطيات 100.049 مليار دولار. ويكتسب هذا الرقم أهمية خاصة لأنه لا يقتصر على التقييم المالي فقط، بل يثبت أيضًا الحجم الفيزيائي المعلن للاحتياطي ضمن بيانات البنك المركزي، لا مجرد تقديرات إعلامية أو استنتاجات سوقية.

وتظهر المقارنة مع بيانات الأسبوع السابق أن قيمة الذهب تراجعت من 116.166 مليار دولار إلى 100.049 مليار دولار، بانخفاض أسبوعي قدره 16.117 مليار دولار أو 13.9%. كما تكشف البيانات أن إجمالي الأصول الاحتياطية الرسمية انخفض إلى 155.339 مليار دولار، بينما هبطت احتياطيات العملات الأجنبية إلى 47.591 مليار دولار، في ما يعكس تراجعًا متزامنًا في أهم مكونات الغطاء الخارجي الرسمي.

هذا التراجع لا ينبغي قراءته باعتباره حركة معزولة في بند الذهب وحده، لأن الصورة الكاملة تشير إلى تقلص أوسع في الأصول الرسمية. فحين ينخفض الذهب بهذا الحجم، وتتراجع معه احتياطيات النقد الأجنبي، يصبح الحديث عن ضغط سيولة خارجي أكثر من كونه مجرد تعديل محاسبي في بند واحد. وهذا يفسر لماذا تحولت بيانات الاحتياطيات التركية في هذا التوقيت إلى محور اهتمام في سوق الذهب والعملات والأسواق الناشئة معًا.

وتشير صيغة الإفصاح الرسمية نفسها إلى أن بند الذهب يشمل الودائع الذهبية، وإذا اقتضى الأمر الذهب الداخل في عمليات المبادلة. وهذه النقطة شديدة الأهمية لأن أي تغير في الحجم أو القيمة لا يمكن اختزاله تلقائيًا في “بيع مباشر” للذهب. ما تؤكده البيانات هو هبوط الاحتياطي المعلن من حيث القيمة والحجم، أما آلية هذا التغير بين بيع أو مبادلات أو ترتيبات سيولة، فلا يشرحها التقرير بشكل مباشر.

ومن جهة الالتزامات، تعزز الأرقام الرسمية قراءة أكثر تشددًا لوضع السيولة. فقد ارتفعت التزامات النقد الأجنبي على القطاع العام، بما يشمل البنك المركزي والحكومة المركزية، إلى 125.9 مليار دولار بزيادة أسبوعية 1.5%. وداخل هذا الإجمالي، ارتفعت الالتزامات المحددة مسبقًا إلى 61.8 مليار دولار بزيادة 6.1%، فيما تراجعت الالتزامات المحتملة إلى 64.1 مليار دولار بانخفاض 2.5%. كما بلغت التزامات البنك المركزي من معاملات المبادلة 16.4 مليار دولار، ما يعني أن قراءة الاحتياطي لا تكتمل دون النظر إلى الجانب المقابل من الالتزامات.

وتزيد هذه التركيبة من أهمية التطور المسجل في الذهب، لأن المسألة لم تعد تخص أصلًا احتياطيًا منفردًا، بل ميزانية خارجية كاملة تتحرك تحت ضغط. فالاحتياطيات تنخفض، والالتزامات ما زالت مرتفعة، والبند الذهبي نفسه يضم عناصر مرتبطة بالسيولة مثل الودائع والمبادلات. وهذا يجعل قراءة البيانات أكثر تعقيدًا من السرديات السريعة التي تختزل كل شيء في “بيع ذهب” أو “تحرك دفاعي” دون سند مباشر من النص الرسمي.

وتوضح البيانات أيضًا أن قيمة الذهب ضمن الاحتياطيات في فبراير كانت عند 136.827 مليار دولار، ما يعني أن التراجع حتى 27 مارس بلغ 36.778 مليار دولار، أي 26.9% مقارنة بمستوى فبراير. وبذلك لا تقتصر الإشارة على صدمة أسبوعية واحدة، بل تمتد إلى تراجع أعمق خلال فترة قصيرة نسبيًا، وهو ما يفسر لماذا اعتُبرت هذه الأرقام تحولًا لافتًا في مسار الاحتياطيات التركية.

لقطة البيانات التالية تلخص أبرز الأرقام الرسمية الواردة في إفصاحات البنك المركزي التركي حتى 27 مارس 2026:

أهم مؤشرات الاحتياطيات والسيولة الأجنبية في تركيا

تعكس الأرقام التالية وضع الأصول الرسمية والذهب والالتزامات الأجنبية في نهاية أسبوع 27 مارس 2026:

| المؤشر | القيمة |

|---|---|

| إجمالي الأصول الاحتياطية الرسمية | 155.339 مليار دولار |

| احتياطيات العملات الأجنبية | 47.591 مليار دولار |

| احتياطي الذهب بالقيمة | 100.049 مليار دولار |

| احتياطي الذهب بالحجم | 22.585 مليون أونصة |

| احتياطي الذهب المحول إلى طن | نحو 702.5 طن |

| التغير الأسبوعي في قيمة الذهب | -16.117 مليار دولار |

| التغير الأسبوعي في الذهب | -13.9% |

| التزامات النقد الأجنبي على القطاع العام | 125.9 مليار دولار |

| الالتزامات المحددة مسبقًا | 61.8 مليار دولار |

| الالتزامات المحتملة | 64.1 مليار دولار |

| التزامات المبادلة | 16.4 مليار دولار |

تحليل EcoPulse24

الرسالة الأعمق في هذه البيانات لا تتعلق فقط بانخفاض رقم الذهب، بل بكيفية تغير وظيفة الاحتياطيات داخل الاقتصاد تحت الضغط. ففي الظروف العادية يُنظر إلى الذهب داخل الاحتياطيات بوصفه أصلًا سياديًا للتحوط والاستقرار، لكن عندما ينخفض بند الذهب بالقيمة والحجم معًا، بالتوازي مع تراجع احتياطيات العملات الأجنبية واستمرار ارتفاع الالتزامات، فإن الذهب يتوقف عن كونه مجرد مخزن للقيمة ويصبح جزءًا من معادلة السيولة الفعلية.

هذه النقطة مهمة لأن الأسواق تميل غالبًا إلى قراءة الذهب الرسمي من منظور استراتيجي طويل الأجل، أي كدليل على الثقة والتحوط ضد الدولار والتقلبات الجيوسياسية. لكن ما تقوله بيانات تركيا هنا هو أن الذهب يمكن أن يدخل أيضًا في قلب الإدارة اليومية للسيولة الخارجية، سواء عبر ترتيبات المبادلة أو إعادة توزيع الأصول أو أي أدوات أخرى يتيحها هيكل الإفصاح الرسمي. بمعنى آخر، الذهب في هذه الحالة ليس فقط “احتياطيًا ساكنًا”، بل أصلًا يتحرك داخل ميزانية مضغوطة.

الأهم من ذلك أن التراجع جاء في لحظة تتجاوز فيها القصة حدود تركيا نفسها. فالبنوك المركزية عالميًا، خصوصًا في الأسواق الناشئة، كانت خلال السنوات الأخيرة من كبار مشتري الذهب، باعتباره أداة تنويع بعيدًا عن الدولار ومخاطر النظام المالي التقليدي. لذلك فإن تسجيل انكماش حاد في احتياطي الذهب التركي لا يلفت الانتباه بسبب حجمه فقط، بل لأنه يمثل خروجًا واضحًا عن الاتجاه العالمي العام. وهذا الخروج لا يحمل بالضرورة دلالة عقائدية ضد الذهب، بل دلالة عملية على أن الحاجة إلى السيولة قد تتغلب على منطق التراكم الاستراتيجي حين ترتفع الضغوط.

كما أن العلاقة بين جانب الأصول وجانب الالتزامات هي ما يعطي هذه القصة ثقلها الحقيقي. كثير من التغطيات تركز على مستوى الاحتياطيات فقط، لكن الاحتياطيات لا تُقرأ منفصلة عن الالتزامات المستحقة أو المحتملة. عندما تكون الأصول الرسمية عند 155.3 مليار دولار في مقابل التزامات نقد أجنبي تبلغ 125.9 مليار دولار، يصبح الهامش الفعلي للمناورة أكثر حساسية، ويصبح أي هبوط في الذهب أو النقد الأجنبي ذا معنى أكبر بكثير من كونه مجرد تغير أسبوعي في جدول إحصائي.

ومن هنا، فإن المسار الذي تكشفه هذه البيانات ليس مسار “حدث عابر”، بل مسار ميزانية خارجية تتعرض لاختبار حقيقي. تراجع الذهب بالقيمة والحجم، وهبوط العملات الأجنبية، ووجود التزامات مبادلة، كلها عناصر تقول إن الضغط ليس نظريًا. وهو ما يدفع إلى إعادة تقييم دور الاحتياطيات في الاقتصادات المعرضة لصدمات العملة والطاقة والتدفقات الرأسمالية في الوقت نفسه.

في هذا السياق، لا ينبغي التعامل مع الرقم 702.5 طن على أنه مجرد رقم جذاب في عنوان، بل باعتباره علامة على مستوى جديد من قراءة الاحتياطيات التركية. هذه ليست قصة عن “كم تملك تركيا من الذهب” فقط، بل عن “كيف تتغير وظيفة هذا الذهب داخل بنية التمويل والسيولة”. وكلما زادت الضغوط على الميزانية الخارجية، أصبح الذهب أقل ارتباطًا بالرمزية وأكثر ارتباطًا بالوظيفة.

المغزى الأوسع أن السوق لا يراقب الذهب هنا كسلعة فقط، بل كمرآة للسيولة السيادية. وعندما تعكس هذه المرآة هبوطًا حادًا ومتزامنًا مع تراجع الأصول الأجنبية وبقاء الالتزامات مرتفعة، فإنها ترسل إشارة تتجاوز المعدن نفسه إلى قلب السؤال الأهم: ما مدى صلابة الدفاعات الخارجية عندما تبدأ الأصول الأكثر أمانًا في التحرك بهذا الحجم داخل الميزانية الرسمية؟

المصادر والمراجع

ملاحظة تحريرية

تنبيه مهم

يرجى الاطلاع على الشروط والأحكام.

© 2025 EcoPulse24. جميع الحقوق محفوظة.