الرياض - EcoPulse24 | تحقيق استقصائي

في صباح خريفي من عام 2018، جلس شاب سعودي في غرفته بالرياض، أصابعه تتحرك بسرعة خاطفة على لوحة المفاتيح. لم يكن يدرس في جامعة مرموقة، ولم يكن يعمل في شركة نفط أو بنك استثماري. كان يلعب. وفي نهاية ذلك الشهر، حصد 120 ألف دولار من بطولة واحدة للرياضات الإلكترونية. والده، الذي كان يراه قبل سنوات "يضيع وقته" أمام الشاشة، لم يصدق عينيه حين استلم ابنه شيكاً بهذا المبلغ. أما الابن، فكان يعرف شيئاً واحداً بيقين تام: العالم تغير. والألعاب لم تعد مجرد ألعاب.

هذه القصة ليست استثناءً رومانسياً في زمن رقمي متسارع. إنها مجرد واحدة من ملايين القصص التي تحكي كيف تحولت الألعاب الإلكترونية من هواية يمارسها الأطفال في غرف نومهم إلى صناعة عملاقة بلغت إيراداتها 187.7 مليار دولار في عام 2024، متجاوزة بذلك صناعتي السينما والموسيقى مجتمعتين. لكن الأرقام وحدها لا تكفي لفهم هذه الظاهرة. القصة الحقيقية تكمن في التحولات الاقتصادية والاجتماعية العميقة التي أحدثتها هذه الصناعة، وفي الطريقة التي أعادت بها رسم خريطة القوى الاقتصادية العالمية، وفي دور غير مسبوق بدأت دول الخليج تلعبه في هذا المشهد المتغير.

الإمبراطورية الرقمية: عندما تتجاوز اللعبة حدود الترفيه

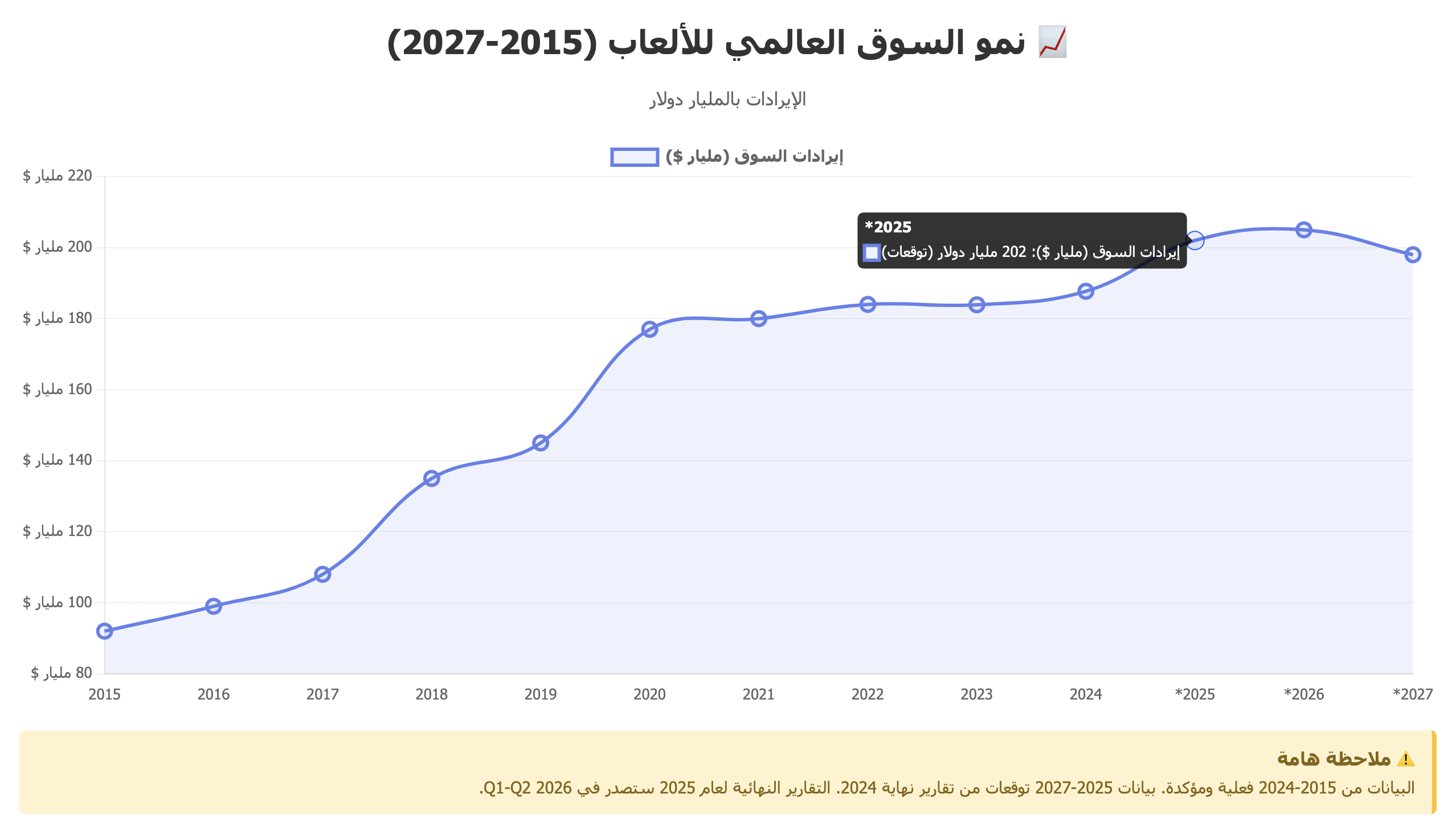

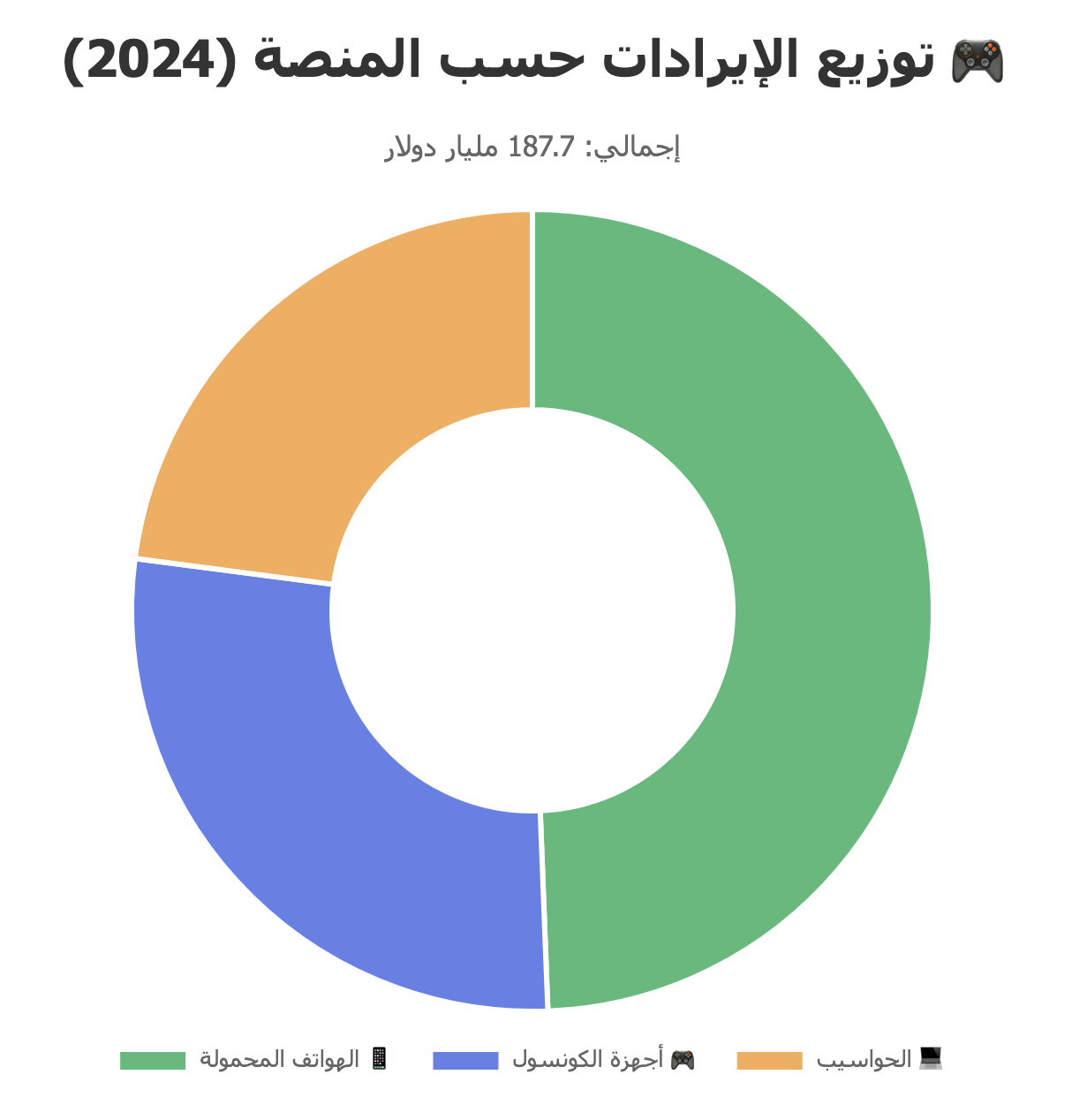

في عام 2024، حققت صناعة الألعاب الإلكترونية إيرادات بلغت 187.7 مليار دولار، بنمو سنوي قدره 2.1% مقارنة بالعام السابق. هذا الرقم الضخم يضع الصناعة في مرتبة أعلى من صناعة السينما العالمية التي حققت 100 مليار دولار، وصناعة الموسيقى التي بلغت إيراداتها 26 مليار دولار. لكن ما يجعل هذه الأرقام أكثر إثارة للاهتمام هو المسار الذي قطعته الصناعة خلال العقد الماضي.

في عام 2015، كانت الصناعة تحقق 92 مليار دولار سنوياً. ثم جاءت جائحة كوفيد-19 في 2020 لتحدث قفزة نوعية، حيث قفزت الإيرادات إلى 177 مليار دولار مع بقاء مليارات البشر في منازلهم يبحثون عن طرق للترفيه والتواصل الاجتماعي. بعد انتهاء الجائحة، تباطأ النمو قليلاً ليستقر عند 183.9 مليار دولار في 2023، ثم 187.7 مليار في 2024. التوقعات تشير إلى أن الصناعة قد تصل إلى 200-205 مليار دولار في 2025، لكن هذه مجرد توقعات تعتمد على تقارير صدرت في نهاية 2024، والأرقام الفعلية لن تكون متاحة إلا في الربع الأول من 2026 عندما تصدر الشركات الكبرى تقاريرها المالية السنوية.

يوضح هذا المخطط رحلة نمو الصناعة من 92 مليار دولار في 2015، مروراً بطفرة الجائحة في 2020 (177 مليار)، وصولاً إلى 187.7 مليار في 2024. يُظهر أيضاً التوقعات حتى 2027 مع التمييز الواضح بين البيانات الفعلية والتوقعات.

ما يميز هذا النمو هو التحول الجذري في طريقة استهلاك الألعاب. في 2024، بلغت نسبة المبيعات الرقمية 95% من إجمالي المبيعات، بينما تراجعت النسخ الفيزيائية إلى 5% فقط. وفي منصة PlayStation، أحد أكبر منصات الألعاب عالمياً، لم تتجاوز المبيعات الفيزيائية نسبة 3% من إجمالي الإيرادات. هذا التحول الرقمي الكامل لم يكن مجرد تغيير في طريقة التوزيع، بل كان إعادة هيكلة كاملة لنماذج الأعمال والإيرادات في الصناعة.

الجغرافيا الاقتصادية للألعاب: عندما تحدد الخريطة من يربح

لفهم الصناعة بعمق، علينا أن ننظر إلى توزيعها الجغرافي. الحقيقة الصادمة هي أن عشر دول فقط تسيطر على 79.5% من إيرادات الصناعة العالمية. الصين تتصدر القائمة بإيرادات بلغت 48.7 مليار دولار، وهو ما يمثل 26.6% من السوق العالمي، تليها الولايات المتحدة مباشرة بـ47.6 مليار دولار أو 26% من السوق. معاً، هاتان الدولتان تستحوذان على 53% من إجمالي إيرادات الصناعة العالمية.

اليابان تحتل المرتبة الثالثة بـ16.6 مليار دولار، رغم تراجع ملحوظ بنسبة 7% في 2024. لكن هذا التراجع لا يعني ضعفاً في السوق اليابانية، بل يعكس طبيعة دورات إطلاق الألعاب الكبرى. اليابان لا تزال موطناً لعمالقة الصناعة مثل Nintendo وSony وCapcom وSquare Enix، ولا تزال تملك ثقافة ألعاب عميقة تعود إلى الثمانينيات. متوسط إنفاق الفرد في اليابان يبلغ 238 دولاراً سنوياً على الألعاب، وهو من أعلى المعدلات عالمياً.

كوريا الجنوبية تأتي رابعاً بـ7.4 مليار دولار، وهي رائدة عالمية في مجال الرياضات الإلكترونية حيث تحولت اللعب إلى رياضة وطنية يتابعها ملايين الكوريين. ألمانيا خامساً بـ6.6 مليار دولار كأكبر سوق أوروبي، تليها المملكة المتحدة بـ5.5 مليار، ثم فرنسا بـ4.1 مليار، وكندا بـ3.9 مليار، وإيطاليا بـ2.5 مليار، وأخيراً إسبانيا بـ2.3 مليار دولار.

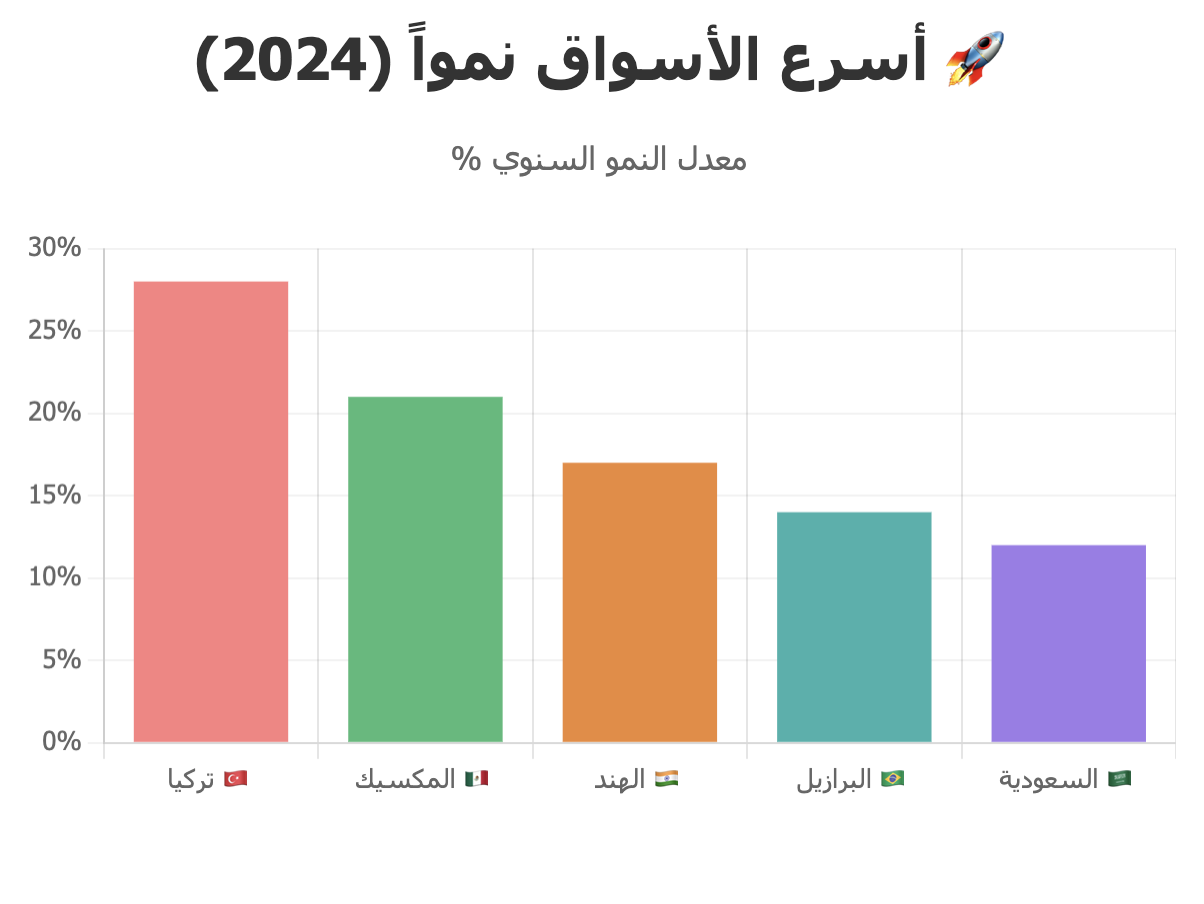

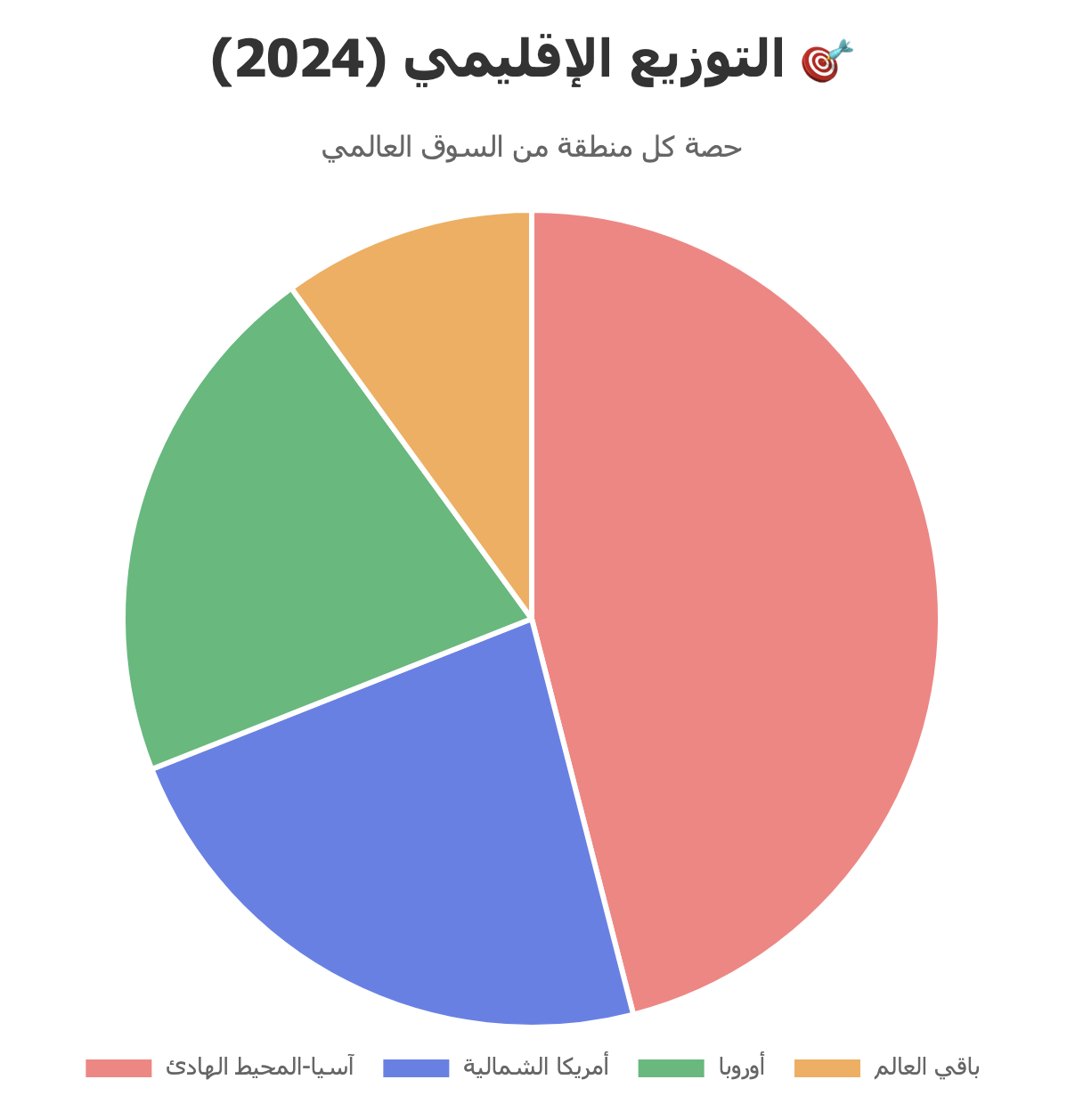

التوزيع الإقليمي يكشف هيمنة واضحة لمنطقة آسيا والمحيط الهادئ التي تستحوذ على 46% من السوق العالمي، تليها أمريكا الشمالية بـ23%، ثم أوروبا بـ21%، وأخيراً باقي العالم بـ10%. لكن الأسواق الناشئة تشهد معدلات نمو مذهلة. تركيا تنمو بمعدل 28% سنوياً بفضل انتشار الهواتف الذكية، والمكسيك بـ21% مع تحسن البنية التحتية للإنترنت، والهند بـ17% مدفوعة بـ600 مليون شاب تحت سن 35. الهند تحديداً تستحق المتابعة، فالموبايل يمثل 90% من إيراداتها من الألعاب، وقد تدخل قائمة أكبر عشر أسواق عالمياً خلال السنوات الثلاث إلى الخمس القادمة.

الصين: من الحظر إلى الهيمنة

قصة الصين مع الألعاب الإلكترونية تستحق فصلاً مستقلاً. في عام 2000، حظرت الحكومة الصينية أجهزة ألعاب الفيديو بحجة "حماية الأطفال من المحتوى الضار". لكن هذا الحظر لم يوقف الصينيين عن اللعب، بل دفعهم للانتقال إلى ألعاب الهواتف المحمولة والحواسيب. شركة صغيرة اسمها Tencent كانت تراقب هذا التحول بذكاء.

في 2011، استحوذت Tencent على شركة Riot Games الأمريكية، صانعة لعبة League of Legends، بمبلغ 400 مليون دولار. الجميع ظن أنها صفقة مجنونة. اليوم، League of Legends تحقق وحدها ملياري دولار سنوياً، وTencent أصبحت ثاني أكبر شركة ألعاب في العالم بإيرادات بلغت 27.7 مليار دولار في 2024. الشركة لم تتوقف عند هذا الحد، بل استحوذت على 84% من Supercell الفنلندية، و40% من Epic Games الأمريكية، واستثمرت في Ubisoft وActivision Blizzard وعشرات الشركات الأخرى. الصين التي حظرت الألعاب أصبحت تتحكم في جزء كبير من الصناعة العالمية.

لكن هذه الهيمنة تأتي بثمن. الحكومة الصينية لا تزال تفرض قيوداً صارمة على الصناعة. في 2021، حددت وقت لعب القُصّر بثلاث ساعات فقط أسبوعياً، وفي 2024 اقترحت حظر "صناديق الحظ" المدفوعة (loot boxes) مما أدى لانهيار سهم Tencent بنسبة 10.3% في يوم واحد. الحكومة تراجعت مؤقتاً عن الاقتراح، لكن الرسالة كانت واضحة: حتى أكبر شركات الألعاب في العالم تخضع لرحمة السياسة.

المنصات الثلاث: حيث يتقاسم العالم 188 مليار دولار

توزيع الإيرادات حسب المنصة يكشف واقعاً صادماً للكثيرين. الهواتف المحمولة تسيطر بوضوح على الصناعة، محققة 92.6 مليار دولار في 2024، وهو ما يمثل 49% من إجمالي السوق، بنمو سنوي قدره 3%. السبب بسيط: هناك 3.3 مليار شخص يلعبون على هواتفهم، أي ما يعادل 42% من سكان العالم. الهاتف موجود في كل جيب، وألعابه مجانية في الغالب، ونموذج الإيرادات يعتمد على الإعلانات والمشتريات الداخلية الصغيرة التي تبدو بريئة لكنها تحقق مليارات الدولارات.

أجهزة الكونسول (PlayStation, Xbox, Nintendo) حققت 51.9 مليار دولار، وهو ما يمثل 28% من السوق. لكن هذا القطاع شهد تراجعاً طفيفاً بنسبة 1% في 2024 بسبب قلة الألعاب الحصرية الكبرى. التوقعات تشير إلى عودة النمو في 2025 مع إطلاق Nintendo Switch 2 وألعاب حصرية جديدة لـPlayStation وXbox.

- 📱 الهواتف المحمولة: 92.6 مليار (49%)

- 🎮 أجهزة الكونسول: 51.9 مليار (28%)

- 💻 الحواسيب: 43 مليار (23%)

الحواسيب الشخصية حققت 43 مليار دولار، أي 23% من السوق، بنمو صحي قدره 4%. هذا النمو مدفوع بشكل أساسي بمنصة Steam التي تجاوزت 40 مليون مستخدم متزامن لأول مرة في 2025، محققة أعلى إيرادات في تاريخها.

الإمبراطوريات الرقمية: من يحكم صناعة المليارات؟

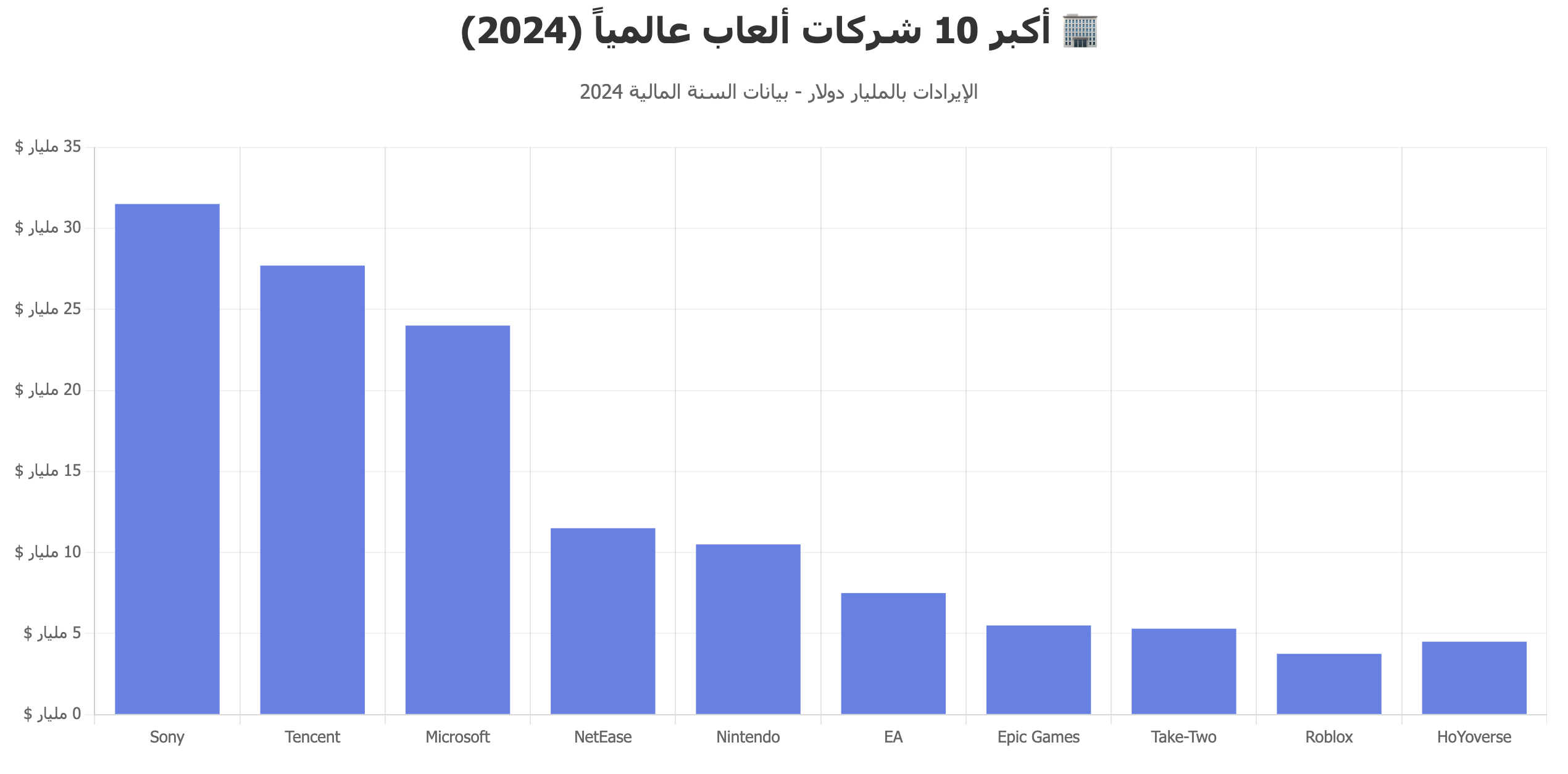

Sony Interactive Entertainment تتصدر قائمة أكبر شركات الألعاب عالمياً بإيرادات بلغت 31.5 مليار دولار في السنة المالية المنتهية في مارس 2024. PlayStation 5 باعت 65.5 مليون وحدة حتى الربع الثاني من 2024، وخدمة PlayStation Plus شهدت نمواً في الإيرادات بنسبة 20%. لكن الأهم من ذلك هو التحول الرقمي الذي شهدته Sony، حيث أصبحت المبيعات الرقمية تمثل 70% من إجمالي مبيعات البرمجيات، بينما تراجعت المبيعات الفيزيائية إلى 3% فقط، وهو أقل رقم في تاريخ الشركة. هذا التحول جعل Sony تركز على متوسط الإيراد لكل مستخدم (ARPU) بدلاً من حجم المبيعات، وعلى خدمات الاشتراك والألعاب طويلة الأمد.

Tencent تأتي ثانياً بإيرادات 27.7 مليار دولار من قطاع الألعاب فقط، موزعة بين 19.6 مليار دولار من السوق الصينية بنمو 10%، و8.1 مليار من الأسواق الدولية بنمو 9%. الشركة تملك محفظة ضخمة من الألعاب الناجحة، من Honor of Kings التي حققت 1.87 مليار دولار في 2024، إلى PUBG Mobile بـ1.15 مليار دولار. لكن الأهم من ذلك هو استثماراتها الاستراتيجية في شركات عالمية، واستثمارها الضخم في الذكاء الاصطناعي حيث ضاعفت نفقاتها الرأسمالية ثلاث مرات في 2024 لتصل إلى 76.8 مليار يوان، مع مضاعفة إيرادات السحابة المدعومة بالذكاء الاصطناعي.

Microsoft تحتل المركز الثالث بإيرادات تتراوح بين 23-25 مليار دولار، لكن استراتيجيتها مختلفة تماماً. بعد استحواذها على Activision Blizzard بمبلغ 68.7 مليار دولار في 2023، أكبر صفقة في تاريخ الألعاب، أدركت Microsoft أن مستقبل الصناعة ليس في بيع الأجهزة بل في الخدمات. Xbox Game Pass الذي يضم 34 مليون مشترك يدفعون اشتراكاً شهرياً مقابل الوصول لمئات الألعاب، وخدمة Cloud Gaming التي تسمح باللعب على أي جهاز، أصبحا محور استراتيجية الشركة. النتيجة: مبيعات أجهزة Xbox تراجعت بنسبة 29% في 2024، لكن Microsoft لا تهتم لأنها تكسب أكثر من الخدمات والمحتوى.

Nintendo رابعاً بإيرادات تتراوح بين 10-11 مليار دولار، محافظة على استراتيجيتها الفريدة في التركيز على الألعاب الحصرية العائلية وعدم الدخول في سباق المواصفات التقنية. Switch باعت أكثر من 146 مليون وحدة منذ إطلاقها، لكن المبيعات تباطأت في 2024 مع اقتراب نهاية دورة حياة الجهاز. التوقعات تشير إلى إطلاق Switch 2 في 2025، مما قد يعيد إشعال النمو.

NetEase الصينية خامساً بإيرادات 11-12 مليار دولار، وهي تمثل التحدي الصيني المتنامي للشركات الغربية. لعبتها Marvel Rivals التي أطلقت في ديسمبر 2024 وصلت إلى 20 مليون لاعب في أسبوعين فقط، والتقديرات تشير إلى أنها ستحقق مليار دولار في السنة الأولى.

Electronic Arts سادساً بـ7.4-7.6 مليار دولار، معتمدة بشكل أساسي على سلسلة ألعابها الرياضية وخصوصاً EA Sports FC (التي كانت تعرف بـFIFA) ونموذج Ultimate Team القائم على المشتريات الداخلية. Epic Games سابعاً بـ5-6 مليار دولار، محققة معظم إيراداتها من Fortnite ومن محرك Unreal Engine الذي يستخدمه معظم مطوري الألعاب عالمياً. Take-Two ثامناً بـ5.3 مليار دولار، معتمدة على سلسلة Grand Theft Auto التي حققت أكثر من ملياري دولار منذ إطلاقها. Roblox تاسعاً بـ3.7-3.8 مليار دولار، وهي منصة فريدة يصنع فيها اللاعبون أنفسهم المحتوى ضمن اقتصاد رقمي كامل يضم أكثر من 70 مليون مستخدم يومي. وأخيراً HoYoverse عاشراً بإيرادات تقديرية تتراوح بين 4-5 مليار دولار، محققة معظمها من لعبة Genshin Impact التي أصبحت ظاهرة عالمية.

نماذج الدخل: كيف تحولت اللعبة المجانية إلى منجم ذهب

التحول الأكبر في الصناعة لم يكن في التكنولوجيا بل في نماذج الأعمال. في التسعينيات، كنت تشتري لعبة بأربعين دولاراً، تلعبها حتى تنتهي، ثم تبحث عن لعبة أخرى. هذا النموذج البسيط انهار تماماً مع ظهور الإنترنت.

World of Warcraft في 2004 كانت الصدمة الأولى. لم تبع اللعبة مرة واحدة، بل فرضت اشتراكاً شهرياً بقيمة 15 دولاراً. الجميع اعترض: "من سيدفع 180 دولاراً سنوياً للعب؟" الجواب كان 12 مليون شخص، محققين للعبة الواحدة أكثر من مليار دولار سنوياً. النموذج الاقتصادي انكسر للمرة الأولى.

ثم جاء الهاتف الذكي في 2007 ليعيد اختراع الصناعة مرة أخرى. Angry Birds في 2009 كانت لعبة مجانية تماماً، تحقق إيراداتها من بيع عناصر إضافية صغيرة بـ99 سنتاً. الناس سخروا من الفكرة. في 2011، حققت اللعبة 200 مليون دولار. شركة من 12 موظفاً تنافس عمالقة السينما. النموذج انكسر مرة ثانية.

Clash of Clans في 2012 أخذت الفكرة إلى مستوى جديد. لعبة مجانية تماماً، لكن إذا أردت البناء أسرع فادفع، إذا أردت جيشاً أقوى فادفع، إذا أردت مزايا تجميلية فادفع. الجميع ظن: "لن يدفع أحد". الواقع كان مختلفاً تماماً. Clash of Clans حققت عشرة مليارات دولار منذ إطلاقها، وبعض اللاعبين أنفقوا أكثر من مليون دولار على لعبة واحدة. في 2016، اشترت Tencent الشركة المطورة Supercell بـ8.6 مليار دولار.

اليوم، نماذج الدخل في الصناعة تتنوع بين المشتريات داخل اللعبة التي تحقق عشرات المليارات سنوياً، ونموذج Free-to-Play حيث اللعبة مجانية والدخل من المشتريات الداخلية (Fortnite نموذج مثالي يحقق مليارات سنوياً دون بيع اللعبة أصلاً)، والاشتراكات مثل Xbox Game Pass مع 34 مليون مشترك وPlayStation Plus التي نمت إيراداتها بنسبة 20% في 2024، والإعلانات داخل الألعاب التي نمت بنسبة 40% في 2024 بفضل دقة الاستهداف العالية.

الرياضات الإلكترونية: من غرف النوم إلى الاستادات العالمية

في يوليو 2019، استاد Arthur Ashe الذي يستضيف نهائيات بطولة US Open للتنس، استُخدم لبطولة Fortnite World Cup. 23 ألف متفرج في الاستاد، 2.3 مليون مشاهد على الإنترنت، إجمالي الجوائز 30 مليون دولار. الفائز كان طفلاً عمره 16 سنة اسمه كايل جيرسدورف، حصل على ثلاثة ملايين دولار، أكثر من جائزة بطولة Wimbledon للتنس.

هذا المشهد يلخص التحول الذي حدث في الرياضات الإلكترونية. في 2024، بلغ حجم سوق الرياضات الإلكترونية 3.8 مليار دولار بنمو 4.6% عن 2023، والتوقعات تشير إلى وصوله لـ10.1 مليار دولار بحلول 2033 بمعدل نمو سنوي 17%. نموذج الإيرادات يتنوع بين الإعلانات والرعايات من شركات التقنية والسيارات ومشروبات الطاقة، وحقوق البث المباشر على منصات مثل Twitch وYouTube Gaming، وتذاكر البطولات التي تحقق ملايين الدولارات للحدث الواحد.

بطولة League of Legends World Championship في 2024 شاهدها أكثر من 100 مليون شخص حول العالم. بطولة The International لـDota 2 قدمت جوائز بأكثر من 40 مليون دولار. اللاعبون المحترفون يكسبون ملايين الدولارات سنوياً من البطولات والبث المباشر والرعايات. القصة السعودية لمصعب الدوسري تلخص هذا التحول: شاب من جدة بدأ يلعب FIFA وهو في الثانية عشرة، والده طبيب أراد له أن يكمل الطب، لكن مصعب فاز ببطولة FIFA eWorld Cup مرتين متتاليتين في 2017 و2018، محققاً 500 ألف دولار من الجوائز وحدها، ناهيك عن العقود والرعايات. اليوم، مصعب بطل عالمي يكسب أكثر من معظم الأطباء، ووالده أصبح أكبر داعميه.

دول الخليج تعيد رسم الخريطة: استثمارات استراتيجية بعشرات المليارات

في فبراير 2022، حدث شيء غير مسبوق في تاريخ صناعة الألعاب العالمية. صندوق الاستثمارات العامة السعودي أعلن عن استثمارات بقيمة 38 مليار دولار في قطاع الألعاب الإلكترونية. لم يكن هذا مجرد استثمار مالي، بل كان إعلاناً واضحاً عن نية السعودية أن تصبح لاعباً رئيسياً في صناعة المستقبل.

الاستراتيجية السعودية لم تكن ساذجة. بدلاً من محاولة "صناعة ألعاب سعودية" من الصفر، وهو ما قد يستغرق عقوداً ويكلف مليارات دون ضمان النجاح، اختارت السعودية الاستثمار في أفضل ما في الصناعة عالمياً. Savvy Games Group، الذراع الاستثماري لصندوق الاستثمارات العامة في قطاع الألعاب، استحوذت على ESL FACEIT Group، أكبر منظم بطولات رياضات إلكترونية في العالم، بمبلغ 1.5 مليار دولار. ثم استثمرت في أسهم شركات عملاقة: 5% من Nintendo اليابانية، 5% من Capcom، 9.98% من Nexon الكورية، 8.1% من Embracer Group السويدية، بالإضافة إلى استثمارات أقلية في Electronic Arts وشركات أخرى.

لكن الاستثمارات المالية كانت مجرد جزء من الاستراتيجية. البنية التحتية كانت الجزء الثاني. مدينة القدية، المشروع الترفيهي الضخم قرب الرياض، تتضمن مراكز متطورة للرياضات الإلكترونية ومساحات للبطولات العالمية. في يوليو-أغسطس 2024، استضافت الرياض بطولة Esports World Cup، أكبر حدث رياضات إلكترونية في التاريخ بإجمالي جوائز بلغ 60 مليون دولار موزعة على 21 لعبة مختلفة. الرسالة كانت واضحة: الرياض تريد أن تصبح عاصمة الرياضات الإلكترونية العالمية.

الهدف الاستراتيجي ضمن رؤية 2030 طموح لكنه قابل للتحقيق إذا استمر المسار الحالي: خلق 250 ألف وظيفة في قطاع الألعاب والرياضات الإلكترونية، ومساهمة 50 مليار ريال في الناتج المحلي الإجمالي بحلول 2030. بناء استوديوهات تطوير محلية، جذب المواهب العالمية، تطوير كوادر سعودية، كلها جزء من خطة متكاملة لتحويل المملكة إلى مركز عالمي للصناعة.

الإمارات اختارت استراتيجية مختلفة لكن تكميلية. دبي وضعت نفسها كمحور تقني يربط الشرق بالغرب، مستفيدة من بنيتها التحتية العالمية وبيئتها الجاذبة للشركات. منطقة دبي للإنترنت أصبحت موطناً لمكاتب إقليمية لشركات عالمية مثل Ubisoft وEA وActivision. Hub71 في أبوظبي يعمل كحاضنة للشركات الناشئة في قطاع الألعاب والتقنية. Middle East Games Summit الذي يُعقد سنوياً في دبي أصبح أحد أهم المؤتمرات الإقليمية حيث يلتقي صناع القرار والمستثمرون والمطورون.

الاستراتيجية الإماراتية تركز على جذب الشركات والمواهب من خلال الإعفاءات الضريبية والبنية التحتية المتطورة والموقع الاستراتيجي الذي يسمح بالوصول إلى 500 مليون متحدث بالعربية في المنطقة. النتائج بدأت تظهر مع افتتاح استوديوهات تطوير محلية ودعم صناعة المحتوى الرقمي باللغة العربية.

قطر اختارت الاستفادة من خبرتها في تنظيم الفعاليات الكبرى. بعد نجاح استضافة كأس العالم 2022، أدركت قطر أن تنظيم البطولات والفعاليات هو قوتها الأساسية. استضافت بطولات League of Legends وValorant، وطورت شراكات مع Riot Games وValve، واستثمرت في البنية التحتية للبث المباشر. Aspire Zone في الدوحة تحول إلى مركز للابتكار الرياضي يشمل الرياضات الإلكترونية. النتيجة كانت سوقاً محلياً نشطاً وجذباً للرعايات العالمية من شركات مثل Coca-Cola وRed Bull.

الكويت ركزت على صناعة المحتوى والبث المباشر، حيث برز صناع محتوى كويتيون بملايين المتابعين على منصات مثل Twitch وYouTube، محققين إيرادات من الإعلانات والرعايات وأصبحوا جزءاً من الاقتصاد الرقمي المحلي.

الحوكمة والقوانين: عندما تتدخل الحكومات

مع نمو الصناعة وتأثيرها المتزايد على المجتمع والاقتصاد، بدأت الحكومات حول العالم في فرض أطر تنظيمية أكثر صرامة. هذه القوانين تتنوع بين حماية حقوق الملكية الفكرية ومكافحة القرصنة، وضوابط المحتوى من خلال تصنيفات عمرية للألعاب وحظر المحتوى العنيف أو الجنسي غير المناسب، وتنظيم الرياضات الإلكترونية عبر تراخيص البطولات ومكافحة التلاعب والمنشطات، وأخيراً حماية المستهلك وخصوصاً القُصّر من الإنفاق المفرط.

الصين تمثل النموذج الأكثر تشدداً في التنظيم. القيود على وقت اللعب للقُصّر تحدده بثلاث ساعات فقط أسبوعياً، وتراخيص الألعاب الجديدة محدودة بمئات فقط سنوياً من بين آلاف الطلبات. في 2024، اقترحت الحكومة حظر صناديق الحظ المدفوعة (loot boxes)، مما أدى لانهيار فوري في أسهم شركات الألعاب الصينية قبل أن تتراجع الحكومة مؤقتاً عن الاقتراح.

أوروبا تركز على حماية الخصوصية والبيانات من خلال قوانين GDPR التي تفرض قيوداً صارمة على جمع البيانات، وقوانين خاصة بصناديق الحظ حيث تعتبرها بعض الدول مثل بلجيكا وهولندا شكلاً من أشكال المقامرة غير القانونية.

في الخليج، بدأت الهيئات التنظيمية في التشكل. السعودية أسست الهيئة العامة للإعلام المرئي والمسموع واتحاد الرياضات الإلكترونية السعودي لتنظيم القطاع. الإمارات لديها الهيئة الوطنية للأمن الإلكتروني وقسم متخصص في Dubai Sports Council للرياضات الإلكترونية. هذه الأطر القانونية تهدف إلى حماية الشركات واللاعبين على حد سواء، وزيادة مصداقية السوق، وجذب استثمارات عالمية من خلال توفير بيئة قانونية واضحة ومستقرة.

التحديات الكبرى: الجانب المظلم للإمبراطورية

عام 2024 سيُذكر في تاريخ الصناعة كعام التسريحات القياسية. 16,766 موظفاً فُصلوا من وظائفهم في شركات الألعاب حول العالم، وهو أعلى رقم في تاريخ الصناعة، يتجاوز ما حدث في 2022 و2023 مجتمعين. Microsoft فصلت 1,900 موظف بعد استحواذها على Activision Blizzard، Sony فصلت 900 موظف، Unity فصلت 25% من قوتها العاملة، Epic Games فصلت 16% من موظفيها.

الأسباب متعددة لكنها مترابطة. أولاً، تضخم ما بعد الجائحة حيث وظفت الشركات بكثافة في 2020-2021 ظناً أن النمو الاستثنائي سيستمر، لكن بعد عودة الحياة الطبيعية تباطأ النمو وأصبحت الشركات مثقلة بموظفين فائضين. ثانياً، فشل ألعاب ضخمة الميزانية مثل Concord من Sony التي أُغلقت بعد أسبوعين فقط من إطلاقها بخسائر تقدر بـ200 مليون دولار، وSuicide Squad: Kill the Justice League من Warner Bros التي فشلت فشلاً ذريعاً رغم ميزانيتها الضخمة. ثالثاً، صعود الذكاء الاصطناعي الذي بدأت الشركات تستخدمه في التطوير والرسومات، مما قلل حاجتها للموظفين في بعض الأقسام.

التحدي الثاني هو تشبع السوق. 60% من وقت اللعب العالمي يتركز في 19 لعبة فقط، معظمها إطلاقات قديمة مثل Fortnite وLeague of Legends وRoblox وMinecraft. هذه الألعاب "الدائمة الخضرة" تسيطر على السوق لأن اللاعبين استثمروا فيها سنوات من الوقت والمال وبنوا فيها صداقات ومجتمعات، مما يجعل الانتقال إلى ألعاب جديدة مكلفاً نفسياً ومالياً. في 2023، أُطلقت آلاف الألعاب الجديدة، لكن خمس ألعاب فقط تمكنت من تجاوز عتبة 0.1% من إجمالي وقت اللعب العالمي.

القرصنة والأمن السيبراني يمثلان تحدياً دائماً. قرصنة الألعاب تكلف الصناعة مليارات الدولارات سنوياً، واختراقات حسابات اللاعبين وسرقة العملات الافتراضية والهجمات على خوادم الألعاب كلها تهديدات مستمرة. الشركات تستثمر بكثافة في تقنيات حماية مثل Denuvo، والمصادقة الثنائية، وخدمات cloud gaming التي يصعب قرصنتها.

تراجع الاستثمارات الخارجية كان ملحوظاً في 2024، حيث انخفض رأس المال الاستثماري المتجه للصناعة بنسبة 40%. المستثمرون أصبحوا أكثر حذراً، يفضلون الشركات المربحة على تلك التي تركز على النمو السريع، خصوصاً في ظل ارتفاع أسعار الفائدة والمخاطر العالية.

المستقبل: ثلاثة سيناريوهات محتملة

السيناريو الأول يتمحور حول الذكاء الاصطناعي الذي يعيد اختراع كل شيء. Tencent ضاعفت استثمارها في AI ثلاث مرات في 2024، وشركات أخرى تتبع النهج نفسه. AI سيغير كل جوانب الصناعة: تطوير أسرع حيث ألعاب كانت تحتاج خمس سنوات ستُصنع في سنة واحدة، رسومات أفضل من خلال توليد عوالم كاملة بالذكاء الاصطناعي، وتخصيص تام حيث يحصل كل لاعب على تجربة فريدة مصممة خصيصاً له. لكن الثمن سيكون اختفاء آلاف الوظائف التقليدية في التطوير والتصميم.

السيناريو الثاني يرى الخليج يتحول إلى قوة عظمى في الصناعة. السعودية والإمارات لا تستثمران فقط، بل تبنيان منظومة كاملة من استوديوهات تطوير محلية، وبطولات عالمية، ومواهب محلية، وجذب شركات عالمية. إذا استمر المسار الحالي، فإن هدف السعودية بخلق 250 ألف وظيفة ومساهمة 50 مليار ريال في الناتج المحلي بحلول 2030 يبدو قابلاً للتحقيق.

السيناريو الثالث يتوقع هيمنة صينية كاملة. Black Myth: Wukong في 2024 كانت البداية، وMarvel Rivals كانت التأكيد. الصين لديها أكبر سوق وأكبر قاعدة لاعبين وأكبر شركة وتكاليف تطوير أقل وابتكار أسرع. العائق الوحيد هو القيود الحكومية، لكن إذا رفعت الحكومة يدها قليلاً، فإن الصين ستصبح القوة المهيمنة بلا منازع.

الخلاصة: ليست مجرد ألعاب

عندما ترى طفلاً يلعب على هاتفه في 2025، لا تسارع بالحكم. ربما يتعلم التفكير الاستراتيجي والعمل الجماعي، ربما يتدرب ليصبح بطلاً عالمياً يكسب ملايين الدولارات، ربما يطور مهارات ستكون أساسية في سوق عمل المستقبل.

الألعاب الإلكترونية لم تعد هواية للأطفال. أصبحت صناعة بـ188 مليار دولار تخلق ملايين الوظائف حول العالم، ورياضة احترافية يتابعها مئات الملايين، وأداة قوة ناعمة تستخدمها الدول لبسط نفوذها، ومختبراً للتقنيات المستقبلية من الذكاء الاصطناعي إلى الواقع الافتراضي إلى البلوكتشين.

السعودية والإمارات وقطر لم تدخل هذه الصناعة كمتفرجين. دخلت كلاعبين يريدون المشاركة في صناعة المستقبل. الاستثمارات الضخمة، البنية التحتية المتطورة، البطولات العالمية، كلها إشارات واضحة على أن الخليج يراهن على أن المستقبل سيكون رقمياً.

وبعد ثلاثين عاماً من الآن، عندما يكتب المؤرخون عن العقدين الأولين من القرن الحادي والعشرين، سيتحدثون عن صعود الإنترنت، وثورة الهواتف الذكية، والذكاء الاصطناعي. وسيتحدثون عن الألعاب الإلكترونية ليس كـ"ترفيه"، بل كثورة اقتصادية واجتماعية غيرت طريقة عملنا وتواصلنا وفهمنا للعالم. والأهم، سيتحدثون عن كيف أثبتت هذه الثورة أن اللعب يمكن أن يكون أجدى الأعمال.

© EcoPulse24 - ديسمبر 2025

إحصائيات رئيسية

حجم السوق العالمي 2024: 187.7 مليار دولار | الهواتف المحمولة: 49% من السوق (92.6 مليار) | الصين وأمريكا: 53% من الإيرادات العالمية | Sony: أكبر شركة (31.5 مليار دولار) | استثمارات السعودية: 38 مليار دولار | اللاعبون عالمياً: 3.3 مليار شخص | الرياضات الإلكترونية: 3.8 مليار دولار | تسريحات 2024: 16,766 وظيفة